Jednostka „Budex” produkuje cegły. Do produkcji cegieł potrzebuje specjalistycznej wypalarki, która zużywa się całkowicie po roku pracy (ok. 10 000 godzin maszyny). Dzięki wypalarce jednostka produkuje w ciągu roku średnio 180 000 cegieł.

2 stycznia, dyrektor produkcji kupił nowy typ wypalarki firmy Semens, który kosztował 50 000 zł i pozwoli wyprodukować 195 000 cegieł w ciągu roku. Po tym czasie wypalarka również będzie do wymiany.

Po zakupie wypalarki Semens, 4 stycznia do firmy spłynęła oferta konkurencyjnego producenta wypalarek, który oferuje wypalarkę Bosz w cenie 60 000 zł. Wypalarka Bosz umożliwi produkcję 215 000 szt cegieł do końca roku. Pozostałe zasoby pozwalają na zwiększenie wydajności do tego poziomu. Wypalarka Bosz podobnie jak inne modele ulegnie całkowitemu zużyciu i konieczna będzie jej wymiana po roku pracy.

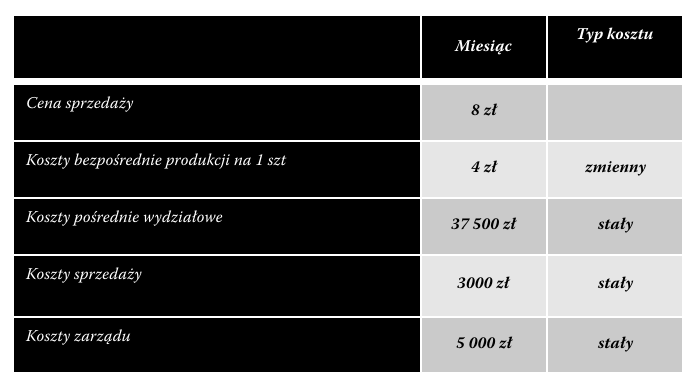

Dane dotyczące kosztów i cen dla cegły produkowanej przez Budex są następujące:

Czy jednostka powinna:

Przykład nr 2 - koszty istotne a koszty nieistotne.

Aby sprawdzić swoją wiedzę z tego tematu, zaloguj się i wykup dostęp.

Wykup dostęp